‘新 연금술’…

퇴직연금을 잘 불려야 은퇴가 ‘金퇴’ 된다

[노후준비, 금융선진화에 달렸다]

자산운용, 행복한 노후의 지름길

《 누구나 노후에 대해 고민하지만 누구도 답하기 어려운 시대다. 저성장 저금리 시대가 되면서 부동산, 주식 등 자산가치가 폭락해 직장을 다니면서 쌓아놓은 퇴직금만으로 은퇴 이후 생활을 지속할 수 없게 됐다.

한국은 경제 규모에 비해 자산운용업이 걸음마 수준이며, 들쭉날쭉 하는 펀드 운용 수익률 때문에 국민 대부분이 저금리의 원금 보장 상품에 퇴직금을 맡기고 있다.

국민의 행복한 노후를 위해 자산운용 시장을 왜 키워야 하고 그 방법은 무엇인지 3회에 걸쳐 짚어본다. 》

대기업에 다니는 김모 부장(55)은 퇴직 이후 생활비 걱정이 이만저만이 아니다. 세 자녀 가운데 막내가 고등학교 2학년으로 그가 만 60세에 정년퇴직해야 막내가 대학을 졸업할 때까지 지원할 수 있기 때문이다. 김 부장은 “내년에 회사를 다닐 수 있을지도 불투명한 데다 자녀 뒷바라지를 하다 보면 노후 대비가 막막하다”며 한숨을 쉬었다. 그가 지금까지 모은 현금성 자산은 예금과 주가연계증권(ELS) 등을 합해 3억 원. 김 부장은 “은퇴 후 생활비로 매달 400만 원 정도가 필요한데 지금까지 준비한 걸로는 턱없이 부족하다”고 말했다.

김 부장은 한국의 50대 가운데 그나마 사정이 낫다. 중소기업에 다니거나 이미 은퇴한 50대들은 당장의 생활비 마련에도 힘이 든다. 가장의 은퇴 후에도 한 가정이 안정적인 생활을 유지하려면 젊어서부터 자산을 잘 불리는 것이 중요하다. 특히 노후 준비의 3대 축인 국민연금, 퇴직연금, 개인연금을 적절히 활용할 필요가 있다.

○ 대기업은 DB, 중소기업은 DC형 유리

퇴직연금은 크게 정해진 금액을 받는 확정급여형(DB형)과 자금을 운용해 얻는 수익률에 따라 금액이 달라지는 확정기여형(DC형)으로 나뉜다. 금융감독원에 따르면 올해 9월 현재 퇴직연금에 가입한 사람 가운데 70.3%는 DB형, 20.8%는 DC형을 선택했다(나머지는 퇴직자가 가입하는 개인형 퇴직연금 가입자). DC형을 선택한 사람들의 상당수는 원금 보장형을 선택해 ‘사실상 DB형’ 비율이 94%에 이르는 것으로 알려져 있다.

통상 ‘DC형은 위험을 지더라도 투자수익률을 높이려는 사람에게 좋고 DB형은 원금 보장을 받으려는 사람에게 좋다’고 알려져 있지만 한 가지 변수가 더 있다. 바로 임금 인상률. DC형을 선호하는 사람이라도 대기업에 다니면서 직급이 오를수록 연봉이 팍팍 뛰는 경우 DB형이 유리할 수 있다. 반면 임금 인상률이 상대적으로 낮은 중소기업 근로자에게는 DC형이 더 낫다.

중소기업에 다니는 함모 부장(51)은 회사가 2007년 11월 퇴직연금을 도입하자 주식 등에 투자해 수익률이 결정되는 DC형을 선택했다. 6년이 지난 25일 현재 함 부장의 퇴직연금은 원금 1억4180만 원에 평가금액은 2억2190만 원이다. 연평균 8.4%의 수익률을 낸 결과다.

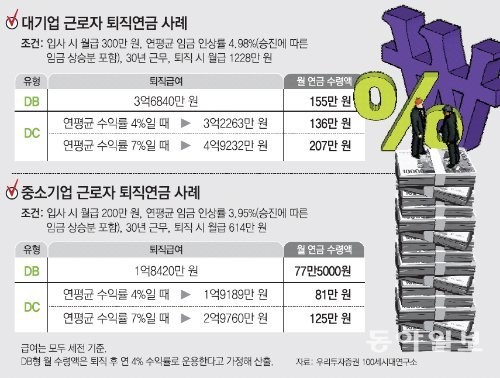

입사 시 월급 200만 원에, 연평균 임금 인상률이 3.95%(승진에 따른 임금 상승분 포함)인 중소기업 근무자가 30년 뒤 퇴직한다고 가정했을 때 함 부장처럼 DC형이 유리한 경우가 많다. DB형의 퇴직급여는 1억8420만 원이지만 DC형은 연평균 수익률이 4%일 경우 퇴직급여가 1억9189만 원으로, DB형보다 769만 원이 많다. 수익률이 7%로 높아지면 2억9760만 원으로 껑충 뛴다.

반면 입사 시 월급이 300만 원이고 연평균 임금 인상률이 4.98%(승진에 따른 임금 상승분 포함)인 대기업 근로자가 30년 뒤 퇴직한다고 가정해 보자. DB형의 퇴직급여는 3억6840만 원, DC형은 연평균 수익률이 4%일 경우 3억2263만 원으로 DB형보다 4577만 원이나 적다.

○ “덩치 키워 자산운용업 성장시켜야”

고용노동부에 따르면 9월 현재 대기업 근로자 수는 251만 명, 중소기업은 1253만 명으로 중소기업 근로자가 압도적으로 많다. DC형이 적합한 사람이 더 많다는 얘기다. 김진웅 우리투자증권 100세시대연구소 연구위원은 “임금 상승률을 면밀히 고려해 자신에게 유리한 퇴직급여 유형을 선택하는 것이 중요하다”고 말했다.

DC형을 선택하려면 전제조건이 있다. DC형을 선택한 사람들이 고수익을 올릴 수 있도록 펀드가 꾸준히 성과를 내야 하는데 현재는 그렇지 않다.

대기업에 다니는 김모 부장(55)은 퇴직 이후 생활비 걱정이 이만저만이 아니다. 세 자녀 가운데 막내가 고등학교 2학년으로 그가 만 60세에 정년퇴직해야 막내가 대학을 졸업할 때까지 지원할 수 있기 때문이다. 김 부장은 “내년에 회사를 다닐 수 있을지도 불투명한 데다 자녀 뒷바라지를 하다 보면 노후 대비가 막막하다”며 한숨을 쉬었다. 그가 지금까지 모은 현금성 자산은 예금과 주가연계증권(ELS) 등을 합해 3억 원. 김 부장은 “은퇴 후 생활비로 매달 400만 원 정도가 필요한데 지금까지 준비한 걸로는 턱없이 부족하다”고 말했다.

김 부장은 한국의 50대 가운데 그나마 사정이 낫다. 중소기업에 다니거나 이미 은퇴한 50대들은 당장의 생활비 마련에도 힘이 든다. 가장의 은퇴 후에도 한 가정이 안정적인 생활을 유지하려면 젊어서부터 자산을 잘 불리는 것이 중요하다. 특히 노후 준비의 3대 축인 국민연금, 퇴직연금, 개인연금을 적절히 활용할 필요가 있다.

○ 대기업은 DB, 중소기업은 DC형 유리

퇴직연금은 크게 정해진 금액을 받는 확정급여형(DB형)과 자금을 운용해 얻는 수익률에 따라 금액이 달라지는 확정기여형(DC형)으로 나뉜다. 금융감독원에 따르면 올해 9월 현재 퇴직연금에 가입한 사람 가운데 70.3%는 DB형, 20.8%는 DC형을 선택했다(나머지는 퇴직자가 가입하는 개인형 퇴직연금 가입자). DC형을 선택한 사람들의 상당수는 원금 보장형을 선택해 ‘사실상 DB형’ 비율이 94%에 이르는 것으로 알려져 있다.

통상 ‘DC형은 위험을 지더라도 투자수익률을 높이려는 사람에게 좋고 DB형은 원금 보장을 받으려는 사람에게 좋다’고 알려져 있지만 한 가지 변수가 더 있다. 바로 임금 인상률. DC형을 선호하는 사람이라도 대기업에 다니면서 직급이 오를수록 연봉이 팍팍 뛰는 경우 DB형이 유리할 수 있다. 반면 임금 인상률이 상대적으로 낮은 중소기업 근로자에게는 DC형이 더 낫다.

중소기업에 다니는 함모 부장(51)은 회사가 2007년 11월 퇴직연금을 도입하자 주식 등에 투자해 수익률이 결정되는 DC형을 선택했다. 6년이 지난 25일 현재 함 부장의 퇴직연금은 원금 1억4180만 원에 평가금액은 2억2190만 원이다. 연평균 8.4%의 수익률을 낸 결과다.

입사 시 월급 200만 원에, 연평균 임금 인상률이 3.95%(승진에 따른 임금 상승분 포함)인 중소기업 근무자가 30년 뒤 퇴직한다고 가정했을 때 함 부장처럼 DC형이 유리한 경우가 많다. DB형의 퇴직급여는 1억8420만 원이지만 DC형은 연평균 수익률이 4%일 경우 퇴직급여가 1억9189만 원으로, DB형보다 769만 원이 많다. 수익률이 7%로 높아지면 2억9760만 원으로 껑충 뛴다.

반면 입사 시 월급이 300만 원이고 연평균 임금 인상률이 4.98%(승진에 따른 임금 상승분 포함)인 대기업 근로자가 30년 뒤 퇴직한다고 가정해 보자. DB형의 퇴직급여는 3억6840만 원, DC형은 연평균 수익률이 4%일 경우 3억2263만 원으로 DB형보다 4577만 원이나 적다.

○ “덩치 키워 자산운용업 성장시켜야”

고용노동부에 따르면 9월 현재 대기업 근로자 수는 251만 명, 중소기업은 1253만 명으로 중소기업 근로자가 압도적으로 많다. DC형이 적합한 사람이 더 많다는 얘기다. 김진웅 우리투자증권 100세시대연구소 연구위원은 “임금 상승률을 면밀히 고려해 자신에게 유리한 퇴직급여 유형을 선택하는 것이 중요하다”고 말했다.

DC형을 선택하려면 전제조건이 있다. DC형을 선택한 사람들이 고수익을 올릴 수 있도록 펀드가 꾸준히 성과를 내야 하는데 현재는 그렇지 않다.

한국은 국내총생산(GDP) 대비 펀드자산 비율이 2011년 기준으로 20.8%에 그쳐 싱가포르(475%) 홍콩(417%) 호주(124%)에 비해 매우 낮다. 증시 변동 상황에 큰 영향을 받는 펀드 수익률은 운용 규모가 커질수록 변동성을 낮추기 쉽다. 채준 서울대 경영학과 교수는 “자산운용산업의 규모가 커져야 인력에 대한 투자 여력이 확대되고 운용하는 개별 자산들의 위험도 분산시킬 수 있다”고 말했다.

GDP에서 금융산업이 차지하는 비중도 크게 낮다. 한국은 7%로, 홍콩(17%) 싱가포르(12%) 호주(11%)에 뒤진다. 신제윤 금융위원장이 이 비중을 향후 10년 내 10%로 끌어올려야 한다고 강조하는 것도 같은 맥락. 송홍선 자본시장연구원 펀드연금실장은 “저금리 시대에 개인이 시중금리보다 높은 수익률을 얻으려면 자산운용사들이 새로운 성장 동력에 투자해 그 과실을 개인과 나눠 가질 수 있어야 한다”며 “이를 위해서는 국가 차원에서 자산운용 규모부터 키우는 것이 필요하다”고 강조했다.

GDP에서 금융산업이 차지하는 비중도 크게 낮다. 한국은 7%로, 홍콩(17%) 싱가포르(12%) 호주(11%)에 뒤진다. 신제윤 금융위원장이 이 비중을 향후 10년 내 10%로 끌어올려야 한다고 강조하는 것도 같은 맥락. 송홍선 자본시장연구원 펀드연금실장은 “저금리 시대에 개인이 시중금리보다 높은 수익률을 얻으려면 자산운용사들이 새로운 성장 동력에 투자해 그 과실을 개인과 나눠 가질 수 있어야 한다”며 “이를 위해서는 국가 차원에서 자산운용 규모부터 키우는 것이 필요하다”고 강조했다.