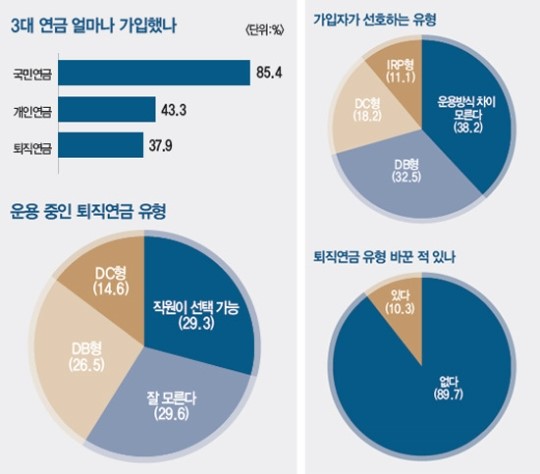

자신이 가입한 퇴직연금이 어떻게 운용되는지 모르는 우리나라 직장인 비율이다. 10명 중 4명꼴이다. 퇴직연금은 운용 방식에 따라 월 수령액도 달라진다. 노후 대비에 가장 기본적인 정보조차 모르는 국민이 적지 않다는 우려가 나올 수밖에 없다.

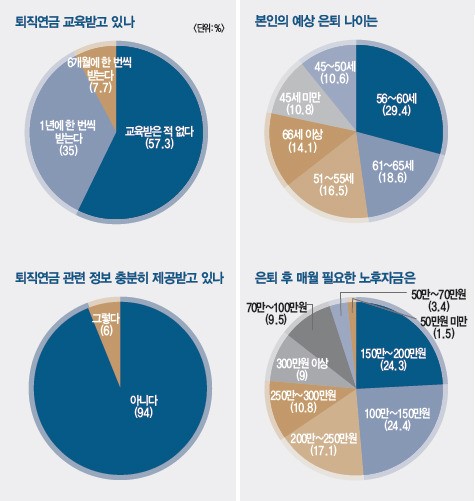

매경이코노미는 지난 11월 11~13일 여론조사기업 엠브레인과 함께 전국 직장인 남녀 1000명을 대상으로 퇴직연금 가입 실태에 관해 조사했다. 그 결과 퇴직연금 가입자 중 DB형과 DC형, IRP형의 차이를 모른다고 응답한 비율이 38.2%였다. 퇴직연금 운용 방식에 대해 잘 모른다는 응답이 많은 이유는 가입자의 관심 부족 탓도 있지만 회사 측의 불성실한 정보 제공 탓이 더 크다. ‘회사로부터 퇴직연금에 관한 교육을 받아본 적 없다’는 응답이 57.3%에 달했다.

|

|

안정적 수익 나오는 DB형 선호 多

근로자퇴직급여보장법(이하 근퇴법)에 따르면 기업들은 퇴직연금 가입자를 대상으로 △ 서면 또는 전자우편 등을 통해 정기적인 교육자료 발송 △ 직원연수·조회·회의·강의 등 대면 교육 실시 △ 정보통신망을 통한 온라인 교육 실시 △ 해당 사업장 등에 상시 게시(DB형에 한함) 등의 방식으로 연 1회 이상 가입자 교육을 실시해야 한다.

이를 어길 경우 1000만원 이하의 과태료를 물게 돼 있다. 설문 결과대로라면 퇴직연금제도를 운용하는 기업 10곳 중 6곳은 근퇴법을 준수하지 않고 있다는 얘기다.

1년에 한 번씩 정기적으로 교육받고 있는 직장인은 35%, 6개월에 한 번씩 받는 직장인은 7.7%에 불과했다. 그나마 가입자 교육을 실시하는 기업도 근퇴법에 위배되지 않도록 최소한의 교육만 하고 있는 셈이다. 교육이 이뤄지는 방식도 소극적이었다. 퇴직연금 운용 담당자와의 대면 교육이 54.7%에 불과했던 것. 특히 50대 직장인의 경우 대면 교육을 받는다는 응답이 42.3%에 불과해 노후 준비가 상대적으로 덜 바쁜 20대 직장인(66.7%)보다도 정보에 취약한 것으로 드러났다. 상황이 이렇다 보니 ‘회사로부터 퇴직연금에 관한 정보를 충분히 제공받고 있지 않다’고 생각하는 직장인 비율이 무려 94%에 달했다.

직장인들이 가장 선호하는 퇴직연금 운용 방식은 DB형(32.5%)인 것으로 나타났다. DC형과 IRP형이 더 좋다는 응답은 각각 18.2%, 11.1%뿐이었다. 저금리가 고착화되면서 퇴직연금 운용 실적이 시원찮아지자 가입자들이 안정적인 수익률을 선호하게 된 것으로 풀이된다.

퇴직연금 운용 수익이 저조할 때 DB형은 가입자 개인에겐 유리하지만 회사 측엔 불리하다. DB형은 일정 수준 이상의 운용 수익을 회사가 보장하는 형태이므로 손실이 나면 회사가 이를 보전해야 하기 때문이다. 그럼에도 퇴직연금을 DB형으로만 운용하는 회사(26.5%)가 DC형으로만 운용하는 회사(14.6%)보다 12%포인트 높은 것은 직원들 의견이 반영된 결과로 볼 수 있다. 물론 더 바람직한 모델은 가입자가 DB형과 DC형 중 자유롭게 고를 수 있는 선택권을 제공하는 것이지만, 이런 회사는 29.3%뿐이었다.

퇴직연금 운용 방식을 중간에 바꿔 본 경험이 있다는 직장인은 10명 중 1명(10.3%)에 불과했다. 나머지 9명은 ‘바꿔도 큰 변화 없을 것 같아서(41.9%)’ ‘바꿀 수 있다는 걸 몰라서(31.7%)’ ‘회사에 눈치 보여서(9.8%)’ 등 자의 반 타의 반으로 바꾸지 못했다. ‘현재 상황에 만족해서’라는 응답은 16.6%에 그쳤다.

퇴직연금은 DB형에서 DC형으로만 갈아탈 수 있다. 따라서 중간에 바꿔본 응답자는 스스로의 운용 역량에 자신 있는 가입자라고 볼 수 있지만, 한편으로는 DB형 수익률이 편안한 노후를 보장할 만큼 만족스럽지 못하다는 의미로도 해석된다. 실제 이들이 DC형으로 옮긴 이유는 ‘적극적으로 연금을 관리하기 위해(33.3%)’ ‘수익률이 기대에 못 미쳐서(30.6%)’ 등이 다수였다. 단, ‘회사를 옮기면서 어쩔 수 없이’ DC형으로 갈아탄 이들도 27.8%나 된다는 점은 가입자의 선택권이 부족하다는 점을 상기시켜줬다.

퇴직연금에 대한 관심도는 여성 직장인이 남성 직장인보다 더 떨어지는 것으로 나타났다. 퇴직연금 관련 모든 질문에서 여성 직장인의 가입률이나 이해도가 남성 직장인보다 상대적으로 떨어졌다.

우선 국민연금, 퇴직연금, 개인연금 등 3대 연금의 가입률이 여성 직장인은 각각 83.5%, 32.9%, 37.7%로, 남성 직장인(87.2%, 42.6%, 48.6%)보다 각각 3.7%포인트, 9.7%포인트, 10.9%포인트 낮았다. ‘퇴직연금 운용 방식을 모른다’는 응답은 여성(45.4%)이 남성(32.7%)보다 12.7%포인트, ‘퇴직연금에 관한 교육을 받아본 적이 없다’는 응답은 여성(68.4%)이 남성(48.7%)보다 19.7%포인트 더 높았다. ‘회사로부터 퇴직연금에 관한 정보를 충분히 제공받고 있지 않다’고 생각하는 응답자도 여성(98.1%)이 남성(89.7%)보다 많았다.

연령별로는 나이가 어릴수록 퇴직연금에 대한 이해가 더 부족했다. 20대 직장인의 경우 DB·DC·IRP형의 차이를 잘 모른다고 응답한 비율이 44.9%로, 30대(39.2%), 40대(35.7%), 50대(28.3%) 직장인보다 더 높았다. 퇴직연금 운용 방식을 중간에 바꿀 수 있음을 몰랐다는 이들도 20대(46.5%), 30대(30.7%), 40대(28.3%), 50대(14.3%)순이었다. 노후 대비는 빠를수록 좋다는 점에서 젊은 직장인들의 관심이 제고돼야 할 것으로 보인다.

한편 본인의 예상 은퇴 나이를 묻는 질문에는 56~60세 사이에 은퇴할 것 같다는 응답이 29.4%로 가장 높았다. 56세 이상까지 일할 것 같다는 응답도 62.1%로 절반을 훌쩍 넘었다. 그러나 서울시복지재단이 지난해 서울에 거주하는 55세 이상 시민 1000명을 대상으로 조사한 결과 서울 시민의 평균 은퇴 연령은 52.6세로 집계된 바 있다. 직장인들이 자신의 은퇴 나이를 실제보다 낙관적으로 생각하고 있다는 얘기다. 퇴직연금 가입률과 준비 상태가 미흡한 상황에서 이처럼 ‘대책 없는 낙관’은 노후를 위협하는 또 다른 요인이다.

은퇴 후 매월 필요한 노후자금 액수는 ‘100만~150만원(24.4%)’과 ‘150만~200만원(24.3%)’이라는 응답이 쌍벽을 이뤘다. 한 달에 150만원은 넘게 있어야 한다는 응답은 총 60.2%로 절반이 넘었다. 국민연금공단에 따르면 올해 국민연금 가입자의 평균 월 수령액은 84만4000원. 퇴직연금과 개인연금으로 추가 노후 소득을 충분히 보장해놓지 않으면 직장인의 절반 이상은 자신이 바라는 안락한 노후 생활을 즐기기 어렵다는 얘기다.